Subtitle "Afrikaans" was produced by machine.Subtitle "አማርኛ" was produced by machine.Subtitle "العربية " was produced by machine.Subtitle "Ārāmāyâ" was produced by machine.Subtitle "azərbaycan dili " was produced by machine.Subtitle "беларуская мова " was produced by machine.Подзаглавието "България" е създадено от машина.সাবটাইটেল "বাংলা " মেশিন দ্বারা তৈরি করা হয়েছিল।Subtitle "བོད་ཡིག" was produced by machine.Subtitle "босански" was produced by machine.Subtitle "català" was produced by machine.Subtitle "Cebuano" was produced by machine.Subtitle "ગુજરાતી" was produced by machine.Subtitle "corsu" was produced by machine.Podtitul "Čeština" byl vytvořen automaticky.Subtitle "Cymraeg" was produced by machine.Subtitle "Dansk" was produced by machine.Untertitel "Deutsch" wurde maschinell erzeugt.Subtitle "Untertitel" was produced by machine.Ο υπότιτλος "Ελληνικά" δημιουργήθηκε αυτόματα.Subtitle "English" was produced by machine.Subtitle "Esperanto" was produced by machine.El subtítulo "Español" se generó automáticamente.Subtitle "Eesti" was produced by machine.Subtitle "euskara" was produced by machine.Subtitle "فارسی" was produced by machine.Subtitle "Suomi" was produced by machine.Le sous-titrage "Français" a été généré automatiquement.Subtitle "Frysk" was produced by machine.Subtitle "Gaeilge" was produced by machine.Subtitle "Gàidhlig" was produced by machine.Subtitle "Galego" was produced by machine.Subtitle "Schwizerdütsch" was produced by machine.Subtitle "هَوُسَ" was produced by machine.Subtitle "Ōlelo Hawaiʻi" was produced by machine.Subtitle "עברית" was produced by machine.Subtitle "हिन्दी" was produced by machine.Subtitle "Mẹo" was produced by machine.Podnaslov "Hrvatski" generiran je automatski.Subtitle "Kreyòl ayisyen " was produced by machine.Subtitle "Magyar" was produced by machine.Subtitle "Հայերեն" was produced by machine.Subtitle "Bahasa Indonesia " was produced by machine.Subtitle "Asụsụ Igbo " was produced by machine.Textun"Íslenska" var framkvæmt vélrænt.Sottotitoli "Italiano" sono stati generati con l'intelligenza artificiale.字幕は"日本語" 自動的に生成されました。Subtitle "Basa Jawa" was produced by machine.Subtitle "ქართული" was produced by machine.Subtitle "қазақ тілі " was produced by machine.Subtitle "ភាសាខ្មែរ" was produced by machine.Subtitle "ಕನ್ನಡ" was produced by machine.Subtitle "한국어" was produced by machine.Subtitle "कोंकणी語" was produced by machine.Subtitle "کوردی" was produced by machine.Subtitle "Кыргызча" was produced by machine.Subtitle " lingua latina" was produced by machine.Subtitle "Lëtzebuergesch" was produced by machine.Subtitle "Lingala" was produced by machine.Subtitle "ພາສາ" was produced by machine.Antraštė "Lietuvių" buvo sukurta mašina.Subtitle "Latviešu" was produced by machine.Subtitle "fiteny malagasy" was produced by machine.Subtitle "te reo Māori" was produced by machine.Subtitle "македонски јазик" was produced by machine.Subtitle "malayāḷaṁ" was produced by machine.Subtitle "Монгол хэл" was produced by machine.Subtitle "मराठी" was produced by machine.Subtitle "Bahasa Malaysia" was produced by machine.Subtitle "Malti" was produced by machine.Subtitle "မြန်မာစာ " was produced by machine.Subtitle "नेपाली" was produced by machine.Ondertitels "Nederlands" machinaal geproduceerd.Subtitle "Norsk" was produced by machine.Subtitle "chiCheŵa" was produced by machine.Subtitle "ਪੰਜਾਬੀ" was produced by machine.Podtytuł "Polska" został utworzony przez maszynę.Subtitle "پښتو" was produced by machine.Legenda "Português" foi gerada automaticamente.Subtitle "Română" was produced by machine.Subtitle "Язык жестов (Русский)" was produced by machine.Субтитры "Pусский" были созданы машиной.Subtitle "Kinyarwanda" was produced by machine.Subtitle "सिन्धी" was produced by machine.Subtitle "Deutschschweizer Gebärdensprache" was produced by machine.Subtitle "සිංහල" was produced by machine.Subtitle "Slovensky" was produced by machine.Subtitle "Slovenski" was produced by machine.Subtitle "gagana fa'a Samoa" was produced by machine.Subtitle "chiShona" was produced by machine.Subtitle "Soomaaliga" was produced by machine.Titra "Shqip" u krijua automatikisht.Превод "србски" је урађен машински.Subtitle "Sesotho" was produced by machine.Subtitle "Basa Sunda" was produced by machine.Undertext "Svenska" är maskinell skapad.Subtitle "Kiswahili" was produced by machine.Subtitle "தமிழ்" was produced by machine.Subtitle "తెలుగు" was produced by machine.Subtitle "Тоҷикй" was produced by machine.Subtitle "ภาษาไทย" was produced by machine.ንኡስ ኣርእስቲ "ትግርኛ" ብማሽን እዩ ተፈሪዩ።Subtitle "Türkmençe" was produced by machine.Subtitle "Tagalog" ay nabuo sa pamamagitan ng makina.Altyazı "Türkçe" otomatik olarak oluşturuldu.Subtitle "татар теле" was produced by machine.Subtitle "Українська " was produced by machine.ذیلی عنوان "اردو" مشین کے ذریعہ تیار کیا گیا تھا۔Subtitle "Oʻzbek" was produced by machine.Phụ đề được tạo bởi máy.Subtitle "Serbšćina" was produced by machine.Subtitle "isiXhosa" was produced by machine.Subtitle "ייִדיש" was produced by machine.Subtitle "Yorùbá" was produced by machine.字幕 "中文" 由机器生成。Subtitle "isiZulu" was produced by machine.

kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV не носи отговорност за некачествен превод.অপর্যাপ্ত অনুবাদের জন্য kla.TV কোন দায় বহন করে না।kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV nenese žádnou odpovědnost za chybné překlady.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV übernimmt keine Haftung für mangelhafte Übersetzung.kla.TV accepts no liability for inadequate translationΗ kla.TV δεν φέρει καμία ευθύνη για ανεπαρκή μετάφραση.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV no se hace responsable de traducciones incorrectas.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV n'assume aucune responsabilité en cas de mauvaise traduction.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV ne preuzima nikakvu odgovornost za neadekvatne prijevode.kla.TV accepts no liability for defective translation.kla.TV nem vállal felelősséget a hibás fordításértkla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV tekur enga ábyrgð á áræðanleika þýðingarinnarKla.TV non si assume alcuna responsabilità per traduzioni lacunose e/o errate.Kla.TV は、不適切な翻訳に対して一切の責任を負いません。kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV neprisiima jokios atsakomybės už netinkamą vertimą.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV aanvaardt geen aansprakelijkheid voor foutieve vertalingen.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV nie ponosi odpowiedzialności za wadliwe tłumaczenie.kla.TV accepts no liability for defective translation.kla.TV não se responsabiliza por traduções defeituosas.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV не несет ответственности за некачественный перевод.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV nuk mban asnjë përgjegjësi për përkthime joadekuate.kla.TV не преузима никакву одговорност за неадекватне преводе..kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.Kla.TV tar inget ansvar för felaktiga översättningar.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV ንዝኾነ ጉድለት ትርጉም ዝኾነ ይኹን ሓላፍነት ኣይቅበልን እዩ።kla.TV accepts no liability for defective translation.kla. Walang pananagutan ang TV sa mga depektibong pagsasalin.kla.TV hatalı çeviriler için hiçbir sorumluluk kabul etmez.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV عیب دار ترجمہ کے لیے کوئی ذمہ داری قبول نہیں کرتا ہے۔kla.TV accepts no liability for defective translation.Kla. TV không chịu trách nhiệm về bản dịch không đầy đủ.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV 对翻译质量问题不承担任何责任。kla.TV accepts no liability for defective translation.

Le secteur du crédit : la plus grande arnaque de tous les temps !

20.06.2026

www.kla.tv/41705

Ceux qui pensent que les banques prêtent l'argent que les épargnants leur ont confié se trompent. Elles le créent à partir de rien, par simple écriture comptable. Quelles sont les conséquences de cette création d’argent et pourquoi conduit-elle à ce que le citoyen lambda dispose de moins en moins d'argent ? Henry Ford disait déjà : « Si les gens comprenaient le système monétaire, nous aurions une révolution avant demain matin. »

[lire la suite]

Le secteur du crédit : la plus grande arnaque de tous les temps !

Télécharger l’émission et ses contenus dans la qualité désirée :

|

Tu souhaites toi aussi rejoindre l'équipe de bénévoles de Kla.TV ?

Alors n'hésite pas à nous contacter dès aujourd'hui sur : https://www.kla.tv/mitwirken/#fr D'autres émissions passionnantes sur le même thème : ▶️ La conspiration des Rothschild - Partie 1 La guerre de la mafia financière contre l'humanité ▶️ La conspiration des Rothschild – Partie 2 : L'asservissement de l'humanité ▶️ Une banque avoue : Nous puisons de l’argent du néant ▶️ Fabian – Pourquoi l'argent manque partout |

|---|

Hashtags: #SystemeFinancier#CommentairesMediatiques#ArgentLiquide#CriseFinanciere#Economie#Banques#EmissionsImportantes

Droit d'utilisation:

Licence standard Kla.TV

Thèmes de A à Z

Veuillez saisir un terme de recherche ou utiliser le tri alphabétique

Texte de l'émission

à télécharger

20.06.2026 | www.kla.tv/41705

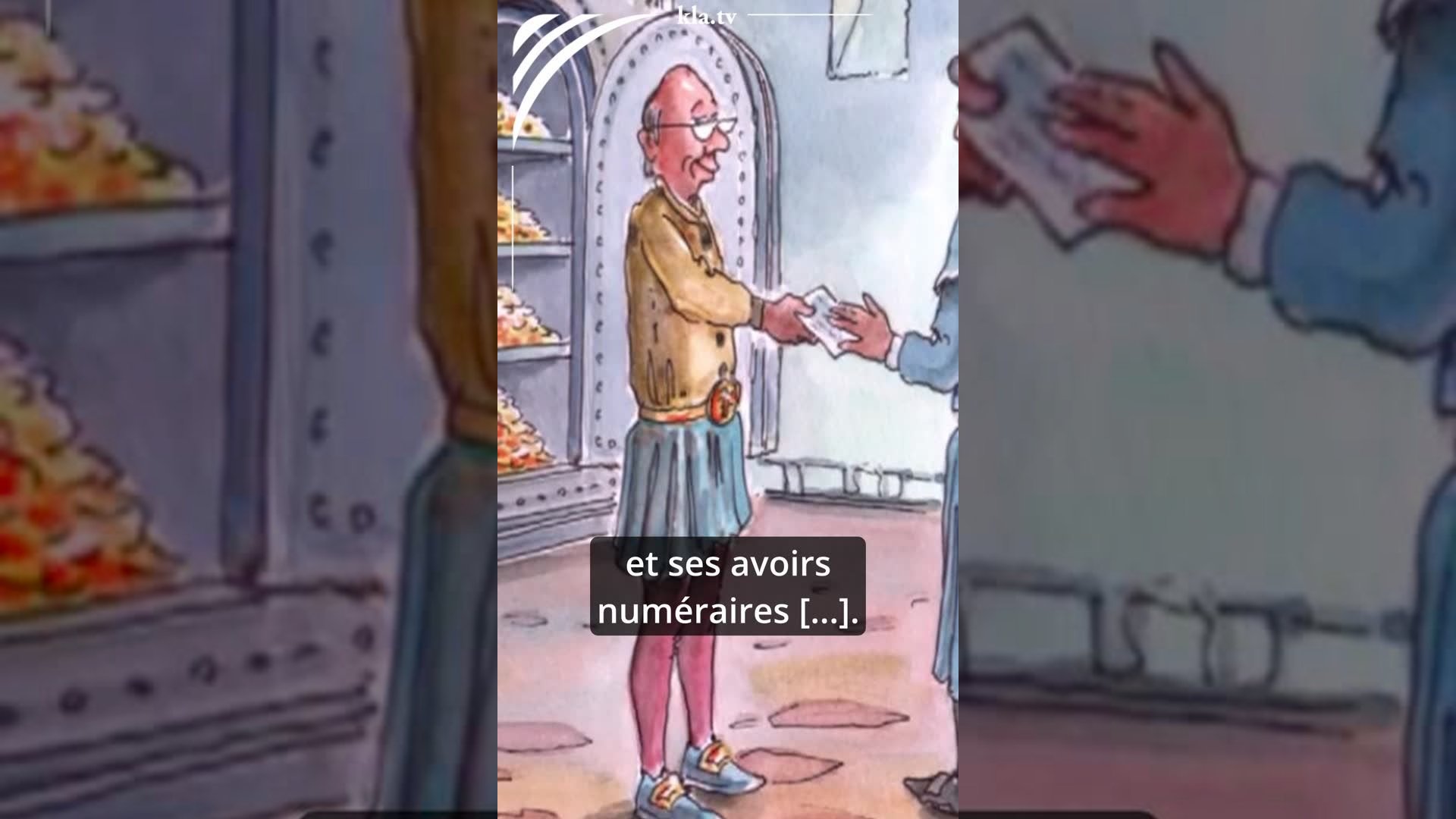

Le système de crédit : la plus grosse arnaque de tous les temps ! Vous posez-vous aussi régulièrement la question de savoir pourquoi le citoyen ordinaire dispose de moins en moins d'argent, alors que la masse monétaire de certains super-riches, et notamment de certaines dynasties familiales, augmente de manière vertigineuse ? C'est sur cette évolution que nous nous penchons aujourd'hui avec vous : Les banques sont aujourd'hui très respectées et l'indépendance des banques centrales vis-à-vis de l'économie est régulièrement présentée comme une condition importante de la stabilité financière. En premier lieu, sans doute parce qu'on pense que les banquiers ont une grande compétence économique. Le professeur Richard Werner a sans aucun doute acquis une compétence particulière dans le domaine bancaire. En tant que boursier de la Deutsche Bank à Tokyo, il a vécu la crise bancaire des années 90 et a eu l'occasion de s'entretenir personnellement avec de nombreux acteurs importants. Il a analysé les processus avec précision et a écrit un livre à ce sujet, qui est devenu un best-seller au Japon et a même détrôné Harry Potter de la première place. Par la suite, il a été membre pendant de nombreuses années du « Shadow Council » de la Banque centrale européenne (BCE), un comité d'experts animé par le Handelsblatt. Il a écrit plusieurs livres et a donné une interview en août 2025, dans laquelle il montre que les banques centrales indépendantes ne contribuent souvent pas à la stabilité, ce qui serait leur mission principale. Au contraire, ils laissent délibérément se former et éclater des bulles d'actifs, ce qui a conduit aux crises économiques les plus longues et les plus graves de l'histoire. Tout cela est possible grâce à la capacité des banques à créer de l’argent. Mais quel est l'impact de cette création d’argent ? Pourquoi conduit-elle à ce que le citoyen ordinaire ait de moins en moins d'argent à sa disposition ? Pour répondre à ces questions, nous allons examiner ci-après le système de crédit, sa genèse et le rôle des banques centrales dans ce système frauduleux. 1.Le système de crédit repose sur la création d’argent L'émission de crédits contre intérêts est au cœur de l'activité bancaire. On part du principe que les banques transfèrent les dépôts des clients à d'autres clients sous forme de crédit. Mais, chose incroyable, les banques peuvent toujours prêter le même montant à d'autres clients. Avec une réserve minimale requise de 1 %, cela signifie que chaque euro peut être prêté jusqu'à 99 fois afin d'encaisser des intérêts. La présentation dans le bilan de la banque apparaît alors comme si les 99 emprunteurs avaient tous déposé ce montant à la banque, alors qu'ils n'ont jamais fait de dépôt. Au sens strict, il s'agit d'une falsification de documents commerciaux et il est en fait inconcevable que les gouvernements passent outre sans rien faire. On tolère ainsi tacitement que les banques abusent de leur position de confiance en tant que gestionnaires du système comptable de l'économie. Si on compare le bilan avant et après, il apparaît clairement que la masse monétaire a été multipliée par 100 uniquement grâce à ces opérations de crédit. Toute banque commerciale peut ainsi créer de la monnaie, elle doit simplement respecter les règles de la banque centrale en matière de réserves obligatoires et de ratios de fonds propres. Autrefois, les alchimistes - c'est-à-dire ceux qu'on appelait les chimistes au Moyen Âge - voulaient créer de l'or à partir de rien. Les banques y sont pour ainsi dire parvenues, certes pas avec de l'or, mais avec de l'argent. Voir également l'émission Kla.TV à ce sujet : Une banque avoue : Nous puisons de l’argent du néant. [www.kla.tv/9888] C'est pourquoi on appelle notre système monétaire "Fiat Money" - en latin, cela signifie : que l'argent soit ! [www.kla.tv/1303 en allemand] 2. Comment le système de crédit est-il apparu historiquement ? Il était dangereux de posséder de l'or et les gens ont donc toujours cherché des moyens de le conserver en toute sécurité. Autrefois, les orfèvres s'en chargeaient. Ils ont développé, à partir de cette aide, l'activité de crédit, ce que le professeur Werner décrit ainsi : "Les orfèvres [...] étaient expérimentés dans le maniement des métaux précieux [...] et disposaient non seulement de stocks considérables [...], mais aussi de coffres-forts et d'agents de sécurité formés - parfois même de petites armées privées - qui assuraient la protection de leurs biens [...]. Il n'était donc pas étonnant que la population ait eu de plus en plus tendance à utiliser les coffres-forts des orfèvres comme lieu de dépôt sûr pour ses bijoux, ses stocks de métaux précieux et ses avoirs numéraires [...]. Lorsque l'or était déposé chez l'orfèvre, celui-ci délivrait une quittance [...] et il n'a pas fallu longtemps pour que les déposants utilisent comme moyen de paiement la preuve de leurs avoirs déposés : Pour effectuer un achat, ils remettaient le certificat de dépôt au vendeur, par exemple en le signant au verso et en le lui cédant [...]. Pour faciliter sur cette base les transactions sans numéraire, des certificats de dépôt ont été de plus en plus utilisés, qui ne portaient déjà plus le nom du déposant initial." Ainsi, les orfèvres avaient créé le papier-monnaie européen. [www.kla.tv/347 en allemand] "Au fur et à mesure que les certificats de dépôt prenaient le caractère d'un moyen de paiement général, le retrait de l'or déposé se faisait plus rare. De grandes quantités d'or restaient donc inutilisées dans les coffres des orfèvres. Une nouvelle opportunité commerciale s'est ainsi présentée à eux : Ils pouvaient prêter l'or [...] et percevoir des intérêts. [...] Cependant, il y avait un risque pour les orfèvres de prêter une trop grande quantité de l'or qu'ils détenaient. Mais ils ont trouvé un moyen d'étendre leur prêt [...] : Ils devaient simplement remettre à leurs débiteurs, au lieu de l'or, des certificats de dépôt [...] qui pouvaient être utilisés comme papier-monnaie [...]. En fait, le débiteur n'avait donc reçu qu'un morceau de papier, alors qu'il devait régler sa dette et les intérêts composés avec de l'argent "réel" [...]. D'un point de vue strictement juridique, les certificats de dépôt n'étaient donc rien d'autre que des documents falsifiés qui présentaient des faits inexacts [...], c'était donc une fraude. Pour les orfèvres, qui devenaient ainsi pratiquement des banquiers, le revenu des intérêts représentait un bénéfice net pour lequel ils ne devaient pas travailler beaucoup. Tout ce qu'ils avaient à faire était de s'assurer qu'on leur fournissait des garanties telles que des titres de propriété sur des terres et d'autres biens en quantité suffisante et qu'ils étaient prêts à faire valoir leurs droits." Plus ils étaient prêts à prendre des risques, plus ils prêtaient de l'or qui leur avait été confié. L'important était de garder le silence sur ces pratiques commerciales afin d'éviter qu'un grand nombre de leurs clients ne veuillent en même temps récupérer leur or et que la fraude devienne ainsi évidente. Ils ne pouvaient toutefois pas cacher les conséquences de leurs actes, qui avaient pour effet de concentrer de plus en plus de richesses entre leurs mains, tandis que la population s'appauvrissait peu à peu. Le célèbre économiste William Cunningham (1849-1919), par exemple, a comparé l'activité de ces banquiers privés en Angleterre à une éponge qui absorbe toutes les richesses du pays et entrave tout développement économique. Comme cela suscitait naturellement la jalousie et le ressentiment, les banquiers avaient besoin d'un cadre institutionnel officiel qui légalisait leurs activités et leur assurait une protection. Ils y sont parvenus en créant la Banque d'Angleterre en 1694. A l'époque, le roi Guillaume III d'Angleterre avait cédé la prérogative royale d'émettre la monnaie à un consortium de banquiers privés. En contrepartie, ceux-ci devaient lui fournir des crédits illimités pour ses guerres. Ce fut pratiquement la naissance des banques centrales privées et du système moderne de fraude bancaire et de taux d'intérêt qui, jusqu'à aujourd'hui, dissimulé sous cette couverture officielle, a parfaitement prospéré et s'est répandu dans le monde entier. 3. Banques centrales - multiplication de l'argent à grande échelle Alors que les banques commerciales créent de la nouvelle monnaie en accordant des crédits, la multiplication de la monnaie par les banques centrales se fait à très grande échelle. Pour ce faire, ils achètent des titres - comme des actions et des obligations d'État - avec de l'argent qu'ils peuvent créer presque sans limite en appuyant sur un bouton. Les obligations d'État sont des titres de créance qui obligent l'État à payer des intérêts annuels et à rembourser la valeur correspondante à l'échéance. Par exemple, rien qu'entre mars 2015 et fin 2018, la Banque centrale européenne (BCE) a acheté pour environ 2 100 milliards d'euros d'obligations d'État aux pays de la zone euro. Pendant la crise du Covid, elle a ensuite mis en place le programme d'achat d'urgence PEPP d'un montant de 1 350 milliards d'euros, afin de racheter à nouveau principalement des obligations d'État des pays de la zone euro. Très récemment, en décembre 2025, la banque centrale américaine, la Fed, a également annoncé le lancement d'un programme d'achat d'obligations qui permettra de racheter chaque mois des obligations d'État américaines pour un montant de 40 milliards de dollars. Si ces sommes colossales d'argent, créées à partir de rien, entrent dans le circuit économique, elles alimentent l'inflation. Car le fait qu'il y ait plus d'argent à disposition, mais pas plus d'offre, fait que tout devient tout simplement plus cher. On doit donc payer plus cher pour le même produit. De ce fait, le patrimoine des citoyens est littéralement réduit à néant. 4. les intérêts composés créent une dette incommensurable Comme les banques appliquent généralement des intérêts composés, les montants dus augmentent de manière exponentielle, et ce sans frais supplémentaires pour les banques. En effet, ils ne sont pas tenus de céder des biens supplémentaires ou de fournir des services supplémentaires. A plus long terme, comme c'est généralement le cas pour les dettes publiques par exemple, les montants dus atteignent des ordres de grandeur inimaginables. Ainsi, un prêt de 100 000 € à un taux d'intérêt annuel de 8 % passe à plus de 215 000 € en dix ans sans remboursement, à 466 000 € après 20 ans et à une dette incroyable de 4,69 millions d'euros à rembourser après 50 ans. L'exemple suivant illustre l'incroyable fortune que peuvent se constituer les banques qui accordent constamment des crédits pendant des siècles : Pour seulement 1 kg d'or prêté pendant 250 ans à un taux d'intérêt de 8 %, le remboursement final dû est supérieur à la quantité totale d'or extraite dans le monde jusqu'à fin 2024, soit 216 265 tonnes. Et la Banque d'Angleterre exerce son activité depuis 1694, soit plus de 330 ans. 5. Les banques centrales se protègent de toute justice étatique Pour se protéger de l'emprise de la justice dans ce vaste système de fraude, les banques centrales ont pris la précaution de se protéger au maximum. C'est très visible dans le cas de la Banque d'Angleterre à la City of London, de la Banque des règlements internationaux à Bâle et de la Banque centrale européenne à Francfort-sur-le-Main. Leurs terrains n'appartiennent pas à l'État environnant, ils sont extraterritoriaux et ne relèvent donc d'aucune juridiction étatique. On ne peut pas montrer plus clairement le potentiel de pouvoir de ces banques. Ils ont ainsi veillé à ce que personne ne puisse leur demander des comptes. Pour pouvoir encore bien situer cette position incroyablement privilégiée, il est toutefois important de ne pas se focaliser directement sur les banques, mais sur les banquiers qui se cachent derrière elles. Comme révélé dans les émissions "La conspiration des Rothschild", parties 1 et 2, le système financier et bancaire mondial a été mis en place par quelques puissantes familles de banquiers maçonniques, comme les Rothschild, les Rockefeller ou les Warburg. Ce sont eux qui contrôlent cet énorme système frauduleux jusqu'à aujourd'hui et qui pillent ainsi la population mondiale. Comme ils sont manifestement conscients de ce crime énorme, ils ont aussi tout fait pour qu'on ne leur demande jamais de rendre des comptes. Ce sont également eux qui, depuis l'arrière-plan, avec des forces et une influence énormes, font tout pour dissimuler depuis longtemps au public le mécanisme de la création d'argent. Par exemple selon le professeur Werner, la création d'argent n'a pas été traitée correctement dans les manuels d'économie et n'a été décrite par aucune formule. Et ce jusqu'à aujourd'hui. Et bien que ce soit indispensable au calcul de la masse monétaire. En économie, on considère que les banques ne font que transmettre l'épargne des uns vers les autres. Mais cette approche est fondamentalement erronée, comme nous l'avons expliqué en détail. Il y a toujours eu des auteurs qui ont reconnu le processus de création d'argent et qui ont un peu écrit sur le sujet. Mais cette constatation n'a pas encore trouvé sa place dans les manuels utilisés dans les universités. Cela a certainement été fait pour une bonne raison, car comme le disait déjà le géant de l'automobile Henry Ford : "Si les gens comprenaient le système monétaire, nous aurions une révolution avant demain matin." Conclusion : Le fait que jusqu'à présent très peu de personnes aient compris ce système monétaire frauduleux et qu'il ne soit pas non plus abordé dans les manuels d'études montre à quel point ces banksters ont réussi jusqu'à présent à en dissimuler la véritable nature. On dissimule ainsi le fait que la création d'argent sans création simultanée d'une contre-valeur réelle alimente l'inflation. Car il y a alors plus d'argent à disposition. Les gens veulent donc acheter davantage avec cet argent. Mais comme la quantité de biens matériels, de services, etc. n'a pas augmenté, la quantité d'argent plus élevée est simplement répartie sur ce qui existe déjà. Cela signifie que les prix augmentent et que tout devient de plus en plus cher. En Allemagne, par exemple, le prix d'un kilo de pain a plus que doublé depuis l'introduction de l'euro en 2002. Lors de l'introduction du mark en 1948, son prix moyen n'était même que de 41 pfennigs, ce qui correspond aujourd'hui à environ 20 centimes d'euros. Les coûts des intérêts et des intérêts composés ainsi que l'augmentation des impôts et des taxes, qui rendent les produits encore plus chers, ont bien sûr également contribué à cette énorme hausse des prix. Comme ce système d'escroquerie monétaire entraîne une augmentation des dépenses de l'État pour payer la charge de la dette, celui-ci doit augmenter les impôts et les taxes en conséquence. Entre 1960 et 2025, ceux-ci sont passés en Allemagne de 33,4 % à 41,8 % du produit intérieur brut [valeur totale de tous les biens et services]. Cela signifie que la valeur de tous les biens et services produits en Allemagne est grevée d'impôts et de taxes à hauteur de près de 42 %. Au total, cette évolution a entraîné une perte de pouvoir d'achat de l'euro de près de 40 % rien que depuis 2000. C'est par rapport à l'immobilier que la perte de pouvoir d'achat est la plus importante, car les prix de ce secteur ont augmenté de manière disproportionnée. En conséquence, de moins en moins de personnes peuvent se permettre de devenir propriétaires ou doivent travailler presque toute leur vie pour rembourser leurs dettes. Dans son livre "L'histoire des banques centrales et l'asservissement de l'humanité", l'ancien directeur de la banque centrale sud-africaine, Stephen Mitford Goodson, démontre de manière très argumentée que ces évolutions sont une conséquence directe du système des banques centrales et de la fraude sur les taux d'intérêt. Selon Goodson, cela conduit en fin de compte à un appauvrissement total et finalement à l'esclavage de l'humanité. Pour enrayer cette évolution désastreuse, il est désormais essentiel d'aborder ensemble, de manière répétée et publique, les questions importantes : Pourquoi le principe de la création d'argent a-t-il été caché au public avec tant de succès et n'a-t-il pas été enseigné dans les cours d'économie ? Est-ce un indice supplémentaire de l'infiltration de tous les domaines de la vie, comme l'éducation et la science, par la mafia financière ? L'inaction des gouvernements et le silence des médias dominants face à cette énorme fraude sont-ils le signe qu'ils sont eux aussi des hommes de main, voire des membres de ce réseau criminel ? La population mondiale trompée serait certainement intéressée par la réponse à toutes ces questions, et celle-ci pose les bons jalons pour un changement. Car l'humanité n'a besoin de rien de plus urgent qu'un nouveau système financier équitable, dans lequel les escrocs autoproclamés ne se remplissent plus les poches, mais où la création d'argent est à nouveau entièrement entre les mains des États souverains et où les banques proches du peuple accordent leurs crédits sans intérêts. Une nouvelle ère a commencé ! Tout comme le printemps met fin au règne de l'hiver, l'ère de la lumière met à présent fin au règne des ténèbres ! Si tu veux toi aussi changer le monde pour le mieux, participe à cette nouvelle ère ! Sois la lumière et porte la lumière de cette émission en la diffusant et en en parlant. Mais si tu réalises que tu ne peux plus continuer seul, alors il est grand temps d'unir nos forces et de devenir ensemble un nouvel espoir pour ce monde ! Rejoins donc notre immense mouvement Kla.TV jusqu'à ce que toute l'obscurité soit devenue lumière et reprends espoir et courage ! Sur https://www.kla.tv/mitwirken, tu as la possibilité unique de participer directement et simplement à Kla.TV ! C'est quelque chose comme le son de sirènes au loin. C'est quelque chose comme un souffle d'aurore. C'est au fond du cœur un pressentiment et une aspiration. La certitude que tout s'arrangera un jour. C'est la rage impuissante associée à l'amour. C'est la souffrance qui porte le fruit de la transformation. C'est la foi pour le nouveau monde dans l'aujourd'hui qui, dès la nuit tombée, chante à haute voix des nouveaux lendemains. Et nous sentons que c'est notre heure et nous sommes prêts. Et nous sentons que c'est notre heure et nous allons de l'avant. Et nous sentons que c'est notre heure et nous surfons dessus. Le temps est venu où la vérité éclate au grand jour. C'est le temps où le mensonge est révélé et ceux qui complotent dans les ténèbres seront enfin démasqués ! C'est maintenant le temps où les peuples se lèvent comme le soleil et la lune de justice. C'est maintenant le temps où nous grandissons vers la maturité et tous se réveillent de leur sommeil télévisuel. Le temps est venu où la vérité éclate au grand jour. C'est le temps où le mensonge est révélé et ceux qui complotent dans les ténèbres seront enfin démasqués ! C'est maintenant le temps où les peuples se lèvent comme le soleil et la lune de la justice. C'est maintenant le temps où nous grandissons vers la maturité et tous se réveillent de leur sommeil télévisuel. Le temps est venu où la vérité éclate au grand jour. C'est le temps où le mensonge est révélé Maintenant !

de ger.

Les orfèvres, la banque et l'invention de la création d‘argent Bekenntnis einer Bank: Wir schöpfen Geld aus dem Nichts https://www.kla.tv/9713

Richard A. Werner: Neue Wirtschaftspolitik – Was Europa aus Japans Fehlern lernen kann, Vahlen Verlag S. 224-230 und S. 215-219 https://de.wikipedia.org/wiki/Mindestreserve

https://www.fingerklopfer.de/de/finanzwissen/700-die-goldschmiede-die-bank-und-die-erfindung-der-geldschoepfung-die-geschichte-des-geldes-teil-3

https://archive.org/details/stephen-mitford-goodson-die-geschichte-der-zentralbanken-und-die-versklavung-der-menschheit/mode/2up

Citation de Henry Ford https://gutezitate.com/zitat/165151

Création d’argent par les banques centrales – Obligations d'État Buch: „Wolff of Wall Street – Ernst Wolff erklärt das globale Finanzsystem“ Seite 39-40 und 137-139) https://www.youtube.com/watch?v=R-oyxOz4Vdc

https://www.youtube.com/watch?v=t0ILRsfvu8I

https://www.derstandard.de/story/2000118114098/grosse-notenbanken-drehen-weiter-am-geldhahn

https://www.businessinsider.de/wirtschaft/fed-ihre-wichtige-entscheidung-im-schatten-der-zinssenkung/

Quantité d'or dans le monde https://www.gold.de/artikel/goldmengen-wie-gross-ist-goldwuerfel-wirklich/

La dissimulation de la création d’argent dans le monde scientifique Richard Werner exposes the Evils of the Fed & the Link Between Banking, War and the CIA https://www.youtube.com/watch?v=StTKHskg5Tg

Évolution du prix du pain et taux de prélèvement https://www.was-war-wann.de/historische_werte/brotpreise.html

https://www.bundesfinanzministerium.de/Datenportal/Daten/offene-daten/steuern-zoelle/s11-entwicklung-steuer-und-abgabenquoten/entwicklung-steuer-und-abgabenquoten.html

https://www.wiwo.de/politik/deutschland/iw-studie-abgabenquote-in-deutschland-steigt-auf-rekordwert/100181271.html

https://www.zeit.de/politik/deutschland/2025-12/deutschland-abgabenquote-steuern-sozialbeitraege-lohn-gxe

https://de.wikipedia.org/wiki/Abgabenquote

Introduction du D-Mark https://www.planet-wissen.de/gesellschaft/wirtschaft/geschichte_der_d_mark/index.html

Perte de pouvoir d'achat de l'euro https://www.goldseiten.de/artikel/454359--Lassen-Sie-sich-nichts-vormachen~-Die-Kaufkraft-des-Euro-verfaellt.html

https://www.finanzen-rechner.net/inflationsrechner.php