Subtitle "Afrikaans" was produced by machine.Subtitle "አማርኛ" was produced by machine.Subtitle "العربية " was produced by machine.Subtitle "Ārāmāyâ" was produced by machine.Subtitle "azərbaycan dili " was produced by machine.Subtitle "беларуская мова " was produced by machine.Подзаглавието "България" е създадено от машина.সাবটাইটেল "বাংলা " মেশিন দ্বারা তৈরি করা হয়েছিল।Subtitle "བོད་ཡིག" was produced by machine.Subtitle "босански" was produced by machine.Subtitle "català" was produced by machine.Subtitle "Cebuano" was produced by machine.Subtitle "ગુજરાતી" was produced by machine.Subtitle "corsu" was produced by machine.Podtitul "Čeština" byl vytvořen automaticky.Subtitle "Cymraeg" was produced by machine.Subtitle "Dansk" was produced by machine.Untertitel "Deutsch" wurde maschinell erzeugt.Subtitle "Untertitel" was produced by machine.Ο υπότιτλος "Ελληνικά" δημιουργήθηκε αυτόματα.Subtitle "English" was produced by machine.Subtitle "Esperanto" was produced by machine.El subtítulo "Español" se generó automáticamente.Subtitle "Eesti" was produced by machine.Subtitle "euskara" was produced by machine.Subtitle "فارسی" was produced by machine.Subtitle "Suomi" was produced by machine.Le sous-titrage "Français" a été généré automatiquement.Subtitle "Frysk" was produced by machine.Subtitle "Gaeilge" was produced by machine.Subtitle "Gàidhlig" was produced by machine.Subtitle "Galego" was produced by machine.Subtitle "Schwizerdütsch" was produced by machine.Subtitle "هَوُسَ" was produced by machine.Subtitle "Ōlelo Hawaiʻi" was produced by machine.Subtitle "עברית" was produced by machine.Subtitle "हिन्दी" was produced by machine.Subtitle "Mẹo" was produced by machine.Podnaslov "Hrvatski" generiran je automatski.Subtitle "Kreyòl ayisyen " was produced by machine.Subtitle "Magyar" was produced by machine.Subtitle "Հայերեն" was produced by machine.Subtitle "Bahasa Indonesia " was produced by machine.Subtitle "Asụsụ Igbo " was produced by machine.Textun"Íslenska" var framkvæmt vélrænt.Sottotitoli "Italiano" sono stati generati con l'intelligenza artificiale.字幕は"日本語" 自動的に生成されました。Subtitle "Basa Jawa" was produced by machine.Subtitle "ქართული" was produced by machine.Subtitle "қазақ тілі " was produced by machine.Subtitle "ភាសាខ្មែរ" was produced by machine.Subtitle "ಕನ್ನಡ" was produced by machine.Subtitle "한국어" was produced by machine.Subtitle "कोंकणी語" was produced by machine.Subtitle "کوردی" was produced by machine.Subtitle "Кыргызча" was produced by machine.Subtitle " lingua latina" was produced by machine.Subtitle "Lëtzebuergesch" was produced by machine.Subtitle "Lingala" was produced by machine.Subtitle "ພາສາ" was produced by machine.Antraštė "Lietuvių" buvo sukurta mašina.Subtitle "Latviešu" was produced by machine.Subtitle "fiteny malagasy" was produced by machine.Subtitle "te reo Māori" was produced by machine.Subtitle "македонски јазик" was produced by machine.Subtitle "malayāḷaṁ" was produced by machine.Subtitle "Монгол хэл" was produced by machine.Subtitle "मराठी" was produced by machine.Subtitle "Bahasa Malaysia" was produced by machine.Subtitle "Malti" was produced by machine.Subtitle "မြန်မာစာ " was produced by machine.Subtitle "नेपाली" was produced by machine.Ondertitels "Nederlands" machinaal geproduceerd.Subtitle "Norsk" was produced by machine.Subtitle "chiCheŵa" was produced by machine.Subtitle "ਪੰਜਾਬੀ" was produced by machine.Podtytuł "Polska" został utworzony przez maszynę.Subtitle "پښتو" was produced by machine.Legenda "Português" foi gerada automaticamente.Subtitle "Română" was produced by machine.Subtitle "Язык жестов (Русский)" was produced by machine.Субтитры "Pусский" были созданы машиной.Subtitle "Kinyarwanda" was produced by machine.Subtitle "सिन्धी" was produced by machine.Subtitle "Deutschschweizer Gebärdensprache" was produced by machine.Subtitle "සිංහල" was produced by machine.Subtitle "Slovensky" was produced by machine.Subtitle "Slovenski" was produced by machine.Subtitle "gagana fa'a Samoa" was produced by machine.Subtitle "chiShona" was produced by machine.Subtitle "Soomaaliga" was produced by machine.Titra "Shqip" u krijua automatikisht.Превод "србски" је урађен машински.Subtitle "Sesotho" was produced by machine.Subtitle "Basa Sunda" was produced by machine.Undertext "Svenska" är maskinell skapad.Subtitle "Kiswahili" was produced by machine.Subtitle "தமிழ்" was produced by machine.Subtitle "తెలుగు" was produced by machine.Subtitle "Тоҷикй" was produced by machine.Subtitle "ภาษาไทย" was produced by machine.ንኡስ ኣርእስቲ "ትግርኛ" ብማሽን እዩ ተፈሪዩ።Subtitle "Türkmençe" was produced by machine.Subtitle "Tagalog" ay nabuo sa pamamagitan ng makina.Altyazı "Türkçe" otomatik olarak oluşturuldu.Subtitle "татар теле" was produced by machine.Subtitle "Українська " was produced by machine.ذیلی عنوان "اردو" مشین کے ذریعہ تیار کیا گیا تھا۔Subtitle "Oʻzbek" was produced by machine.Phụ đề được tạo bởi máy.Subtitle "Serbšćina" was produced by machine.Subtitle "isiXhosa" was produced by machine.Subtitle "ייִדיש" was produced by machine.Subtitle "Yorùbá" was produced by machine.字幕 "中文" 由机器生成。Subtitle "isiZulu" was produced by machine.

kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV не носи отговорност за некачествен превод.অপর্যাপ্ত অনুবাদের জন্য kla.TV কোন দায় বহন করে না।kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV nenese žádnou odpovědnost za chybné překlady.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV übernimmt keine Haftung für mangelhafte Übersetzung.kla.TV accepts no liability for inadequate translationΗ kla.TV δεν φέρει καμία ευθύνη για ανεπαρκή μετάφραση.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV no se hace responsable de traducciones incorrectas.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV n'assume aucune responsabilité en cas de mauvaise traduction.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV ne preuzima nikakvu odgovornost za neadekvatne prijevode.kla.TV accepts no liability for defective translation.kla.TV nem vállal felelősséget a hibás fordításértkla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV tekur enga ábyrgð á áræðanleika þýðingarinnarKla.TV non si assume alcuna responsabilità per traduzioni lacunose e/o errate.Kla.TV は、不適切な翻訳に対して一切の責任を負いません。kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV neprisiima jokios atsakomybės už netinkamą vertimą.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV aanvaardt geen aansprakelijkheid voor foutieve vertalingen.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV nie ponosi odpowiedzialności za wadliwe tłumaczenie.kla.TV accepts no liability for defective translation.kla.TV não se responsabiliza por traduções defeituosas.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV не несет ответственности за некачественный перевод.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV nuk mban asnjë përgjegjësi për përkthime joadekuate.kla.TV не преузима никакву одговорност за неадекватне преводе..kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.Kla.TV tar inget ansvar för felaktiga översättningar.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV ንዝኾነ ጉድለት ትርጉም ዝኾነ ይኹን ሓላፍነት ኣይቅበልን እዩ።kla.TV accepts no liability for defective translation.kla. Walang pananagutan ang TV sa mga depektibong pagsasalin.kla.TV hatalı çeviriler için hiçbir sorumluluk kabul etmez.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV عیب دار ترجمہ کے لیے کوئی ذمہ داری قبول نہیں کرتا ہے۔kla.TV accepts no liability for defective translation.Kla. TV không chịu trách nhiệm về bản dịch không đầy đủ.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV accepts no liability for defective translation.kla.TV 对翻译质量问题不承担任何责任。kla.TV accepts no liability for defective translation.

Ciljani napad na bankovni sustav SAD-a! -Federalne rezerve SAD-a, piroman u financijskom sustavu

12.10.2024

www.kla.tv/30738

Svijet je u hibridnom ratu i ljudi su pogođeni u obliku ratova, vremenskih kriza ili pandemija. Razlozi za to često leže u financijskom sustavu. To kontroliraju moćnici iza kulisa i određuje mnoge njihove postupke. Ovaj program pokazuje ne samo dramatičan razvoj događaja u financijskom sustavu, već i kako se ti huškači mogu ukloniti s vlasti.

[Pročitajte dalje]

Ciljani napad na bankovni sustav SAD-a! -Federalne rezerve SAD-a, piroman u financijskom sustavu

Preuzmite program i dodatke u željenoj kvaliteti:

Pravo korištenja:

Standardna Kla.TV licenca

Teme A-Z

Unesite pojam za pretraživanje ili koristite abecedno sortiranje

12.10.2024 | www.kla.tv/30738

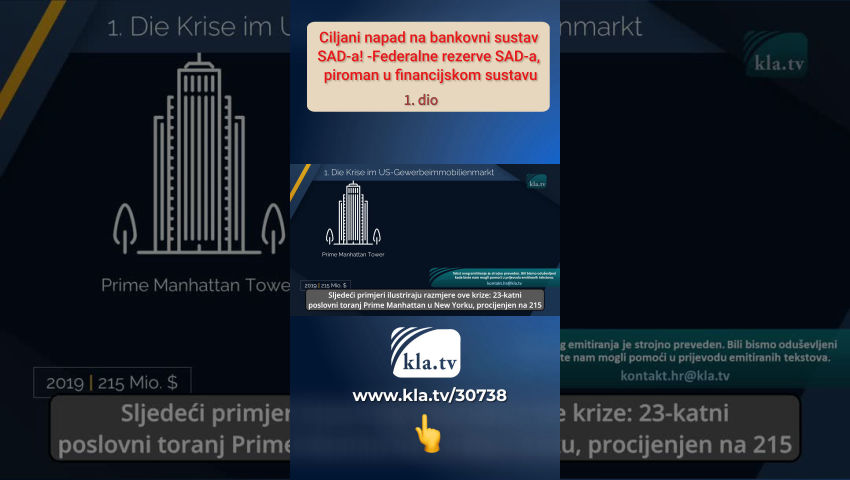

Propast velike švicarske banke Credit Suisse i američkih banaka Signature, Silvergate i Silicon Valley Bank (SVB) uzdrmala je financijska tržišta 2023. godine. Glavni okidač za to bila je monetarna politika američke Banke federalnih rezervi FED [Fed = Sustav saveznih pričuva]. To je dramatično povećalo kamatne stope krajem 2021. godine, što je dovelo do pada cijena državnih obveznica kao i visokih gubitaka u kreditnim i leasing poslovima banaka te u konačnici do kolapsa navedenih banaka. U cijelom američkom bankarskom sustavu monetarna politika Fed-a izbrisala je nevjerojatno veliku svotu od otprilike 1,9 trilijuna američkih dolara. Kao odgovor na krizu koju je prouzročio u financijskom sustavu i nadolazeći kolaps drugih američkih banaka, Fed je tada pokrenuo Bank Term Funding Program (BTFP). Ovaj je program omogućio američkim bankama izravan pristup sredstvima Fed-a putem zajmova, tiho rješavajući njihove probleme s likvidnošću. To je smirilo krizu i Fed se ponovno mogao predstaviti kao energični spasitelj financijskog sustava. No, naravno, problemi u američkom bankarskom sektoru nikako nisu bili riješeni. Trenutno je u povijesnoj krizi! U nastavku pogledajte koliko je ova kriza sveobuhvatna i ogromna, kakvu ulogu u njoj ima Fed te koji su njezini motivi i pozadina. I. Povijesna kriza u američkom bankarskom sektoru. 1. Kriza na američkom tržištu komercijalnih nekretnina. Danas postoji više od 4000 banaka u SAD-u, od kojih se samo nekoliko stotina može smatrati zdravim. Velika većina je, pak, doslovno na rubu. Ključni razlog tome je povijesni kolaps cijena komercijalnih nekretnina. Sljedeći primjeri ilustriraju razmjere ove krize: 23-katni poslovni toranj Prime Manhattan u New Yorku, procijenjen na 215 milijuna dolara u 2019., sada vrijedi samo 104 milijuna američkih dolara - Gubitak vrijednosti 51,6 posto u samo pet godina. Najviša poslovna zgrada u St. Louisu - 44-katni AT&T Tower - prodana je za 3,5 milijuna dolara. U 2006. ova vrhunska nekretnina koštala je [br] 205 milijuna dolara, što predstavlja pad vrijednosti od šokantnih 98%! Barry Sternlicht, milijarder ulagač u nekretnine, predvidio je gubitke od 1 trilijuna dolara samo u američkim uredskim nekretninama kao rezultat ovog pada cijena. Ovi gubici teško opterećuju knjige malih i srednjih američkih banaka, koje sada leže na brdima loših zajmova, od kojih je 30 do 50% pod akutnim rizikom neispunjavanja obveza, prema stručnjaku za plemenite metale Dominicu Kettneru. Osim toga, krediti za komercijalne nekretnine u vrijednosti od 560 milijardi dolara istječu do kraja 2025., a više od 2,8 trilijuna dolara do kraja 2028. Kao rezultat toga, kreditne institucije u SAD-u suočavaju se s valom refinanciranja povijesnih razmjera. To znači da se pogođene nekretnine moraju refinancirati pod znatno lošijim uvjetima. Ako to ne uspije, morat će se prodati uz veliki diskont i odgovarajuće gubitke za banke, što može dovesti do kolapsa bankarskog sustava. Nikad prije nije postojala usporediva situacija na financijskom tržištu. 2. Kriza na američkom tržištu obveznica. Uz krizu na američkom tržištu komercijalnih nekretnina, još jedna tempirana bomba otkucava na tržištu obveznica. Rastuće kamatne stope ovdje su stvorile situaciju koja također ima potencijal uzdrmati cijeli bankarski sustav. Otvorile su nove, atraktivne prilike za ulaganje novca, što je značilo malu potražnju za američkim državnim obveznicama. Kao rezultat toga, dramatično su izgubile na vrijednosti, a američke banke sada sjede na brdu nerealiziranih gubitaka u ukupnom iznosu od preko 516 milijardi dolara. Sve dok banke drže te obveznice, gubici ostaju “na papiru”. Ali ako, primjerice, klijenti povuku svoje depozite ili su banke prisiljene prodati te obveznice iz drugih razloga, gubici postaju stvarni i mogu dovesti do kolapsa banaka. 3. Fed ovo završava Bank Term Funding Program. Upravo u trenutku kada je prijetila povijesna bankarska i financijska kriza, središnja banka SAD-a Fed je 11. ožujka okončao Term Funding Program (BTFP). Na taj je način Fed dao više od 160 milijardi dolara bankama koje su to tražile u samo jednoj godini, tiho im opskrbljujući financiranje. Banke su mogle koristiti svoje obveznice kao kolateral, koje su bile procijenjene po nominalnoj vrijednosti [nominalna vrijednost = vrijednost otisnuta na vrijednosnici], a ne po trenutnoj tržišnoj vrijednosti. Na taj su način bankama u potpunosti nadoknađene negativne posljedice povećanja kamata i prije svega pada vrijednosti američkog tržišta obveznica, čime su se spasile od propasti. Završetkom BTFP-a, banke nisu samo lišene jednostavne ponude financiranja, na primjer kako bi se spriječilo pucanje mjehura komercijalnih nekretnina u SAD-u, već i gubitaka na američkom tržištu obveznica. Osim toga, još uvijek visoke kamatne stope sada ponovno u punoj mjeri pogađaju banke, što bi mogao biti presudni okidač za još jednu i mnogo opsežniju bankovnu krizu. S obzirom na dramatičnu situaciju u američkom bankarskom sustavu, kanadsko-irski analitičar Kevin O'Leary uvjeren je da će tisuće banaka u narednim godinama propasti. Budući da su svjetske banke iznimno međusobno povezane, to bi moglo dovesti do golemog globalnog financijskog tsunamija i globalne ekonomske krize koja je nadmašila sve prethodne. II. Fed – palikuća u financijskom sustavu i njihovi motivi. Vanjskom svijetu američka središnja banka se predstavlja kao ozbiljan i energičan borac za stabilan financijski sustav. No ispada da je riječ o pravom palikući u financijskom sustavu, koji je, prema mišljenju financijskog stručnjaka Ernsta Wolffa, namjerno izazvao ili sada donosi i bankovnu krizu 2023. i krizu koja se trenutno sprema. Ernst Wolff vidi sljedeće veze koje objašnjavaju zašto se Fed ovako ponaša: 1. Budući da smo u završnoj fazi globalnog financijskog sustava, središnje banke diljem svijeta pripremaju novi financijski sustav i uvođenje digitalnih valuta središnje banke (CBDC). 2. S uvođenjem CBDC-a, kreditiranje bi se trebalo povući iz komercijalnih banaka iu budućnosti će se vjerojatno odvijati samo preko središnje banke. To znači da u novom monetarnom sustavu više nema mjesta, posebice za male i srednje banke. Zato se postojeća bankarska kriza namjerno podgrijava kako bi se ubrzao proces koncentracije u bankarskom sektoru. 3. Velike koristi od nadolazećeg kolapsa banaka bit će velike američke banke kao što su Goldmann Sachs ili JP Morgan Chase. Potonji je već preuzeo First Republic Bank 2023. za djelić njezine vrijednosti. Te će velike banke na isti način iskoristiti nadolazeću krizu i prigrabiti golemu imovinu za sebe po smiješnoj cijeni. To pak pogoduje velikim upraviteljima imovinom kao što su BlackRock, Vanguard i State Street, koji su glavni dioničari velikih američkih banaka i upravljaju imovinom superbogatih. 4. Budući da niti jedan fond za zaštitu banaka nije opremljen potrebnim financijskim resursima za spašavanje vlasnika računa i deponenata koji se suočavaju s propašću u nečemu što bi moglo biti najveća bankarska kriza svih vremena, ovo bi moglo predstavljati idealnu odskočnu dasku za uvođenje CBDC-a. Trenutne isplate pomoći ovim novim novcem tada bi mogle prenijeti pozitivnu sliku spasitelja sustava. U skladu s motom Winston Churchill: “Nikada ne dopustite da kriza prođe a da je ne iskoristite!” III. Pozadine američkih federalnih rezervi. Prema Ernst Wolff, Fed koristi sva moguća sredstva kako bi nametnuo novi digitalni financijski sustav. Spremna je prisiliti tisuće banaka na bankrot i uništiti trilijune dolara imovine kako bi eventualno namamila ili prisilila stanovništvo na ovaj novi monetarni sustav. Jedini veliki korisnici očito su superbogati. Da bismo dublje razumjeli zašto Fed ne djeluje za dobrobit opće javnosti, već za dobrobit ove male manjine, moramo shvatiti da Fed nije vladina institucija. Prema riječima Stephen Goodson, bivšeg direktora Središnje banke Južne Afrike i stoga apsolutnog insajdera financijskog sustava, Fed, kao i gotovo sve središnje banke u svijetu, kao i MMF i Svjetska banka, su djeluju privatno kontrolirane banke i institucije koje svoje poslovanje obavljaju isključivo za dobrobit svojih partnera i osnivača. Na primjer, u knjizi koju je objavio, "Povijest središnjih banaka", također poimence spominje glavne dioničare Feda. Ovo su sljedeće banke i bankarske dinastije iza njih: - JP Morgan Chase Bank - Goldman Sachs Bank u New York - Lazard Brothers Bank u Pariza - Israel Moses Sieff Bank u Italije - Shearson American Express Bank - Rothschildove banke u Londonu i Parizu - Warburgove banke u Hamburgu i Amsterdamu. Dakle, mali krug superbogatih ljudi potiče trenutnu bankarsku krizu. Žele ga iskoristiti da napune svoje džepove i namame nas u svoj novi sustav digitalnog novca, vjerojatno maskiran kao paket za spašavanje. Program na Kla.tv "Ernst Wolff: Novac digitalne središnje banke - kraj slobode!" [www.kla.tv/29968]: pokazuje da se to događa isključivo s ciljem da sve naše slobode budu potpune ukraden od nas. Financijski sustav ponovno je spreman za krah, a trenutačno smanjenje kamata Fed-a to neće promijeniti. Teško je predvidjeti kada će doći do kolapsa, ali jedno je sigurno: banksteri, koji s neopisivom kriminalnom energijom zlorabe svoju moć kako bi gomilali sve više bogatstva i moći, učinit će sve da prikriju činjenicu da su uzrokovali financijski kolaps. Da biste to postigli, možete eskalirati druge krize - uključujući postojeće vojne sukobe, koji trenutno doživljavaju veliku intenzivaciju. Ali kako god nam pokušavali prodati svoj novi digitalni novac, on je sigurno trojanski konj i nikada neće biti rješenje problema. Rješenje je da se ti banksteri smatraju odgovornima za izazivanje kriza i da im se oduzme vlast. Prema bivšem šefu središnje banke Stephenu Goodsonu, njihov utjecaj dolazi od uzurpacije prava da stvaraju novac iz ničega i potom ga posuđuju uz kamatu. To su uspjeli učiniti preuzimanjem kontrole nad svjetskim središnjim bankama. Zato je potrebno “globalno šišanje duga”, odnosno razduživanje svih nacionalnih država koje su središnje banke i MMF i Svjetska banka zloupotrijebile, opljačkale i učinkovito izvlastile, kao i povrat svih konfisciranih resursa. Jer kao što su krediti nastali ni iz čega, tako i dugovi moraju nestati u ništavilo. Ako se pravo na stvaranje novca vrati u ruke naroda i pojedinačnih suverenih država, cijela će noćna mora biti gotova. Posebno u ovoj globalnoj krizi, došlo je vrijeme da se to zahtijeva - ako ne sada, onda kada?

iz hag

Problemi u bankarskom sektoru http://theeconomiccollapseblog.com/3-things-that-troubled-u-s-banks-are-doing-as-they-scramble-to-survive/

https://www.foxbusiness.com/economy/americans-are-struggling-get-loan-since-fed-started-raising-rates

https://www.bankrate.com/credit-cards/news/credit-denials-survey/

https://www.dailymail.co.uk/yourmoney/article-13154975/bank-branch-news-JPMorgan-Chase-Republic-Citizens-bank.html

https://www.pymnts.com/news/banking/2023/banks-slash-60k-jobs-as-dealmaking-and-ipos-decline/

https://www.dailymail.co.uk/yourmoney/banking/article-13066937/kevin-oleary-regional-banks-bancorp-silicon-valley.html

Zatvaranje BTFP-a, ponovna bankarska kriza – pad komercijalnih nekretnina https://www.konjunktion.info/2024/04/finanzsystem-steht-eine-eine-neue-konsolidierungswelle-im-us-bankensektor-bevor/

https://theconversation.com/why-economists-are-warning-of-another-us-banking-crisis-224092

https://www.konjunktion.info/2024/03/schuldgeldsystem-die-zunehmenden-fliehkraefte-der-schuldenspirale/

https://www.konjunktion.info/2024/03/finanzsystem-zwei-fliegen-mit-einer-klappe/

https://fortune.com/2024/06/10/commercial-real-estate-crash-new-york-city-office-building-discount-short-sale/

Kriza refinanciranja, poslovne nekretnine https://www.derstandard.de/story/3000000208163/leerstandsquote-hoch-wie-nie-lage-bei-us-gewerbeimmobilien-spitzt-sich-zu

https://www.konjunktion.info/2024/03/finanzsystem-zwei-fliegen-mit-einer-klappe/

https://www.dailynews.com/2024/02/12/commercial-property-loans-coming-due-in-us-jump-to-929-billion/

https://www.kettner-edelmetalle.de/news/das-bankensystem-am-abgrund-drei-risiken-konnen-zur-grossten-finanzkrise-fuhren-23-07-2024

Kriza na tržištu komercijalnih nekretnina i obveznica https://www.zeit.de/2023/46/us-staatsanleihen-aktienmarkt-risiko-wirtschaftskrise

https://www.businessinsider.de/wirtschaft/international-business/renditen-fuer-us-staatsanleihen-steigen-aber-ein-crash-koennte-folgen/

Definicija nominalne vrijednosti https://boersenlexikon.net/nennwert/

Barry Sternlicht https://de.wikipedia.org/wiki/Barry_Sternlicht

Fed diskontni prozor https://tarifo.de/news/1959-welche-banken-nutzten-diskontfenster-fed-gibt-namen-preis/

Kevin O´Leary https://en.wikipedia.org/wiki/Kevin_O%27Leary

Ernst Wolff - Pozadina monetarne politike FED-a https://www.youtube.com/watch?v=BPsNmLpVMsE

ab Min: 3:08 https://www.youtube.com/watch?v=E6Za3k-8k38

ab Min: 2:37 Upravitelj imovinom BlackRock + glavni dioničari Vanguard https://www.finanzen.net/unternehmensprofil/jpmorgan

https://de.marketscreener.com/kurs/aktie/CITIGROUP-438766/unternehmen-aktionare/

https://www.finanzen.net/unternehmensprofil/wells_fargo

https://www.finanzen.net/unternehmensprofil/bank_of_america

JPMorgan – preuzimanje First Republic Bank https://www.capital.de/wirtschaft-politik/jpmorgan-kauft-first-republic--wie-der-deal-zustande-kam-33427758.html

https://www.derstandard.at/story/2000146057429/notrettung-der-first-republic-bank-nach-abfluss-der-kundengelder

Churchill citat https://yoice.net/winston-churchill-lass-niemals-eine-krise-ungenutzt-verstreichen/

Zadaci Fed-a i zaokret u kamatnim stopama https://de.investing.com/academy/analysis/federal-reserve-aufgaben-und-ziele/

https://www.businessinsider.de/wirtschaft/leitzins-usa-fed-senkt-zinsen-in-grossem-schritt-um-05-prozentpunkte-und-deutet-weitere-zinssenkungen-an/

Stephen Goodson https://en.wikipedia.org/wiki/Stephen_Goodson

Buch: „Die Geschichte der Zentralbanken und die Versklavung der Menschheit“ von Stephen Mitford Goodson